Dans cet article

Préparer sa retraite quand on est indépendant, c’est penser à son avenir sans filet de sécurité. Contrairement aux salariés, les travailleurs non-salariés (TNS) cotisent seuls et ne bénéficient pas d’une couverture aussi complète. Le montant de leur pension dépend directement des cotisations versées, souvent plus faibles, et des stratégies d’épargne mises en place pendant leur carrière.

Anticiper sa retraite, c’est garantir la continuité de son niveau de vie, préserver son indépendance financière et éviter les mauvaises surprises. Pour cela, il faut comprendre son régime obligatoire, diversifier ses sources de revenus et profiter des outils fiscaux à sa disposition.

Prenez rendez-vous avec Fabrice Collet pour un bilan retraite personnalisé.

Comprendre la retraite des travailleurs indépendants

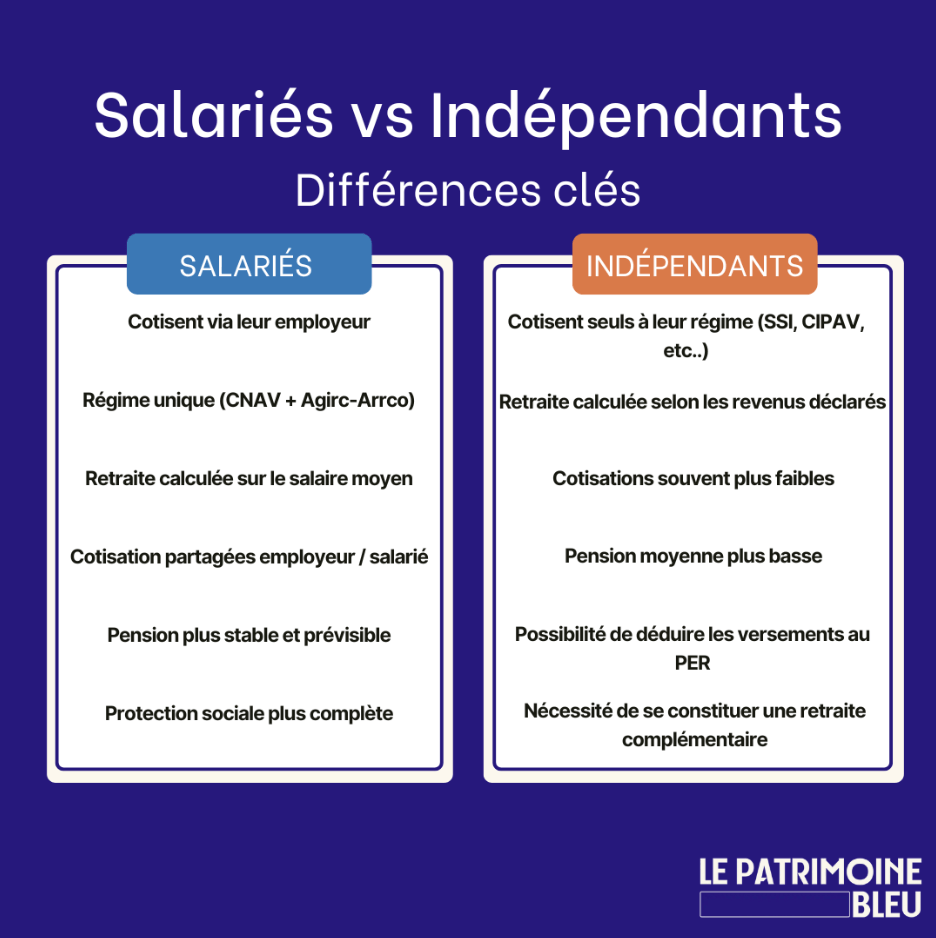

Quelles différences avec la retraite des salariés ?

Les salariés cotisent au régime général, avec une contribution partagée entre employeur et employé. L’indépendant, lui, cotise seul. Ce déséquilibre explique pourquoi les pensions des TNS sont souvent plus faibles, en particulier lorsqu’ils ont connu des périodes d’activité irrégulière.

Les régimes obligatoires selon votre activité (SSI, CIPAV, professions libérales…)

Les indépendants ne relèvent pas tous du même régime. Les artisans, commerçants et micro-entrepreneurs dépendent de la Sécurité sociale des indépendants (SSI), tandis que certaines professions libérales cotisent à la CIPAV. D’autres, comme les avocats ou les médecins, ont leurs propres caisses (CNBF, CARMF, etc.). Tous fonctionnent sur un système à points : plus vous cotisez, plus vous acquérez de droits.

Comment sont calculées les pensions de base et complémentaires ?

La pension de base repose sur votre revenu moyen et le nombre de trimestres validés. La retraite complémentaire dépend des points accumulés grâce à vos cotisations. Pour obtenir le taux plein, il faut justifier d’un certain nombre de trimestres (jusqu’à 172 selon votre année de naissance).

Quelle est la retraite moyenne des indépendants aujourd’hui ?

En moyenne, un travailleur indépendant perçoit entre 1 000 et 1 300 € de retraite par mois. C’est nettement inférieur à la moyenne des salariés, d’où l’importance de mettre en place des solutions complémentaires.

Pourquoi anticiper sa retraite quand on est indépendant ?

Des revenus souvent irréguliers et une couverture limitée

L’activité indépendante rime avec liberté, mais aussi avec incertitude. Les revenus varient d’un mois à l’autre, les périodes de creux peuvent s’accumuler, et les cotisations s’en ressentent. Moins on cotise, plus la pension diminue.

Les conséquences d’une carrière hachée ou de revenus fluctuants

Chaque trimestre non validé ou revenu trop faible entraîne une perte de droits. À long terme, cela peut signifier plusieurs centaines d’euros de pension en moins.

L’importance de se constituer un plan de retraite personnel dès maintenant

Commencer tôt, même avec de petits montants, fait toute la différence. En planifiant votre retraite dès aujourd’hui, vous lissez vos efforts d’épargne et profitez des avantages fiscaux sur la durée.

Les meilleures stratégies pour préparer sa retraite d’indépendant

Faire un diagnostic de votre situation

Avant toute chose, il faut connaître votre point de départ. Beaucoup d’indépendants sous-estiment l’importance d’un diagnostic retraite complet.

Commencez par consulter votre relevé de carrière sur info-retraite.fr : vous y trouverez le nombre de trimestres validés, les revenus déclarés et les caisses dont vous dépendez (SSI, CIPAV, RCI, etc.).

Ce premier état des lieux vous aidera à :

- identifier les trous de cotisation (périodes d’inactivité, revenus trop faibles, régimes multiples) ;

- estimer votre future pension de retraite de base et complémentaire ;

- déterminer s’il est pertinent de racheter des trimestres pour atteindre le taux plein.

Vous pouvez ensuite comparer cette pension prévisionnelle avec vos besoins futurs : logement, dépenses de santé, rythme de vie, voyages ou transmission familiale. C’est l’écart entre ces deux montants – pension et besoins – qui définit votre objectif d’épargne retraite.

Stabiliser ses finances et se constituer une épargne de précaution

Une retraite se prépare d’abord avec des bases solides. Sans une trésorerie stable, impossible d’investir durablement.

L’idéal est de constituer une épargne de sécurité équivalente à trois à six mois de dépenses. Cette réserve vous protège contre les imprévus de votre activité (baisse de revenus, impayés, maladie) et vous évite de désinvestir prématurément vos placements retraite.

C’est aussi le moment de rationaliser vos charges professionnelles et personnelles, afin d’augmenter votre capacité d’épargne. Beaucoup d’indépendants gagnent à revoir leur statut (micro-entreprise, EURL, SASU…) ou à déduire leurs cotisations retraite de manière plus stratégique.

Mettre en place un plan d’épargne régulier

Une fois la base de sécurité constituée, le plus important est la régularité. Même de petits versements mensuels, programmés automatiquement, permettent de lisser les efforts dans le temps et de profiter des intérêts composés. L’idée n’est pas d’épargner beaucoup d’un coup, mais souvent et sur la durée.

Un plan d’épargne efficace repose sur quelques principes simples :

- fixer un montant mensuel réaliste, quitte à l’augmenter avec vos revenus ;

- placer sur plusieurs supports pour équilibrer rendement et sécurité ;

- réévaluer vos versements au fil des années (hausse de revenus, charges réduites, enfants à charge, etc.).

Cette discipline progressive est la clé d’une retraite préparée sans contrainte.

Diversifier ses placements

Aucun placement ne couvre à lui seul les besoins de la retraite. L’objectif est de créer plusieurs sources de revenus complémentaires, avec des horizons et des fiscalités différentes.

- L’immobilier offre un patrimoine tangible et des revenus locatifs réguliers.

- L’assurance-vie combine performance et flexibilité, tout en facilitant la transmission.

- Le PER (Plan d’Épargne Retraite) est un outil fiscalement avantageux pour se constituer un capital à long terme.

- Les marchés financiers, via des fonds diversifiés ou des ETF, permettent de dynamiser le rendement sur le long terme.

Diversifier, c’est aussi répartir entre supports sécurisés et dynamiques. Plus votre horizon est lointain, plus vous pouvez accepter un peu de risque pour espérer un meilleur rendement.

Le Plan d’Épargne Retraite (PER)

Comment fonctionne le PER pour les travailleurs non salariés (TNS)

Le PER individuel est devenu la référence depuis la disparition du contrat Madelin. Il permet de verser des cotisations déductibles du bénéfice imposable, dans la limite de 10 % du revenu professionnel, tout en constituant un capital pour la retraite.

Le Plan d’Épargne Retraite (PER) est un dispositif efficace pour compléter sa retraite. Pour en savoir plus, consultez notre article : Plan d’Épargne Retraite (PER) individuel.

Les avantages fiscaux du PER individuel

Les versements sont déductibles du revenu imposable, ce qui permet de réduire immédiatement son impôt. À la retraite, le capital ou la rente est imposé, mais souvent à un taux plus faible, car les revenus diminuent avec l’âge.

Versements, déblocage et options à la retraite

Le PER est souple : il autorise des retraits anticipés pour l’achat de la résidence principale ou en cas d’accident de la vie. Au moment de la retraite, vous pouvez choisir entre un versement en capital, une rente viagère ou une combinaison des deux.

PER vs assurance-vie : quelles différences ?

Le PER offre un avantage fiscal à l’entrée, l’assurance-vie à la sortie. L’un et l’autre ont donc leur rôle : le premier pour la constitution d’un capital retraite, le second pour la flexibilité et la transmission.

Autres solutions pour compléter sa retraite

L’assurance-vie, un pilier de l’épargne à long terme

C’est l’un des placements les plus plébiscités par les indépendants, car elle combine flexibilité, rendement et transmission. Elle permet d’épargner à son rythme, de choisir son niveau de risque selon les supports (fonds euros ou unités de compte) et de bénéficier d’une fiscalité douce après huit ans de détention.

En cas de besoin, les sommes restent disponibles sans contrainte, ce qui en fait un outil complémentaire au PER, souvent plus rigide. L’assurance-vie peut aussi être utilisée comme solution de transmission patrimoniale grâce à son cadre successoral avantageux.

L’investissement immobilier

Acheter un bien pour le louer est une manière concrète de générer des revenus complémentaires à la retraite tout en construisant un patrimoine tangible. En location meublée non professionnelle (LMNP), la fiscalité est souvent plus avantageuse grâce à l’amortissement et à la déduction des charges.

L’immobilier permet aussi de se protéger contre l’inflation : les loyers suivent généralement l’évolution du coût de la vie. Il constitue ainsi une source de revenus stables et prévisibles, idéale pour compenser la baisse des pensions.

La pierre-papier

Les SCPI ou OPCI offrent la possibilité d’investir dans l’immobilier professionnel (bureaux, commerces, santé) sans les contraintes de gestion locative. L’investisseur perçoit des revenus réguliers issus des loyers mutualisés, avec des tickets d’entrée accessibles dès quelques milliers d’euros.

Ce placement est particulièrement apprécié des indépendants qui souhaitent diversifier sans immobiliser trop de capital, tout en profitant d’un rendement attractif (souvent autour de 4 à 5 % brut selon les années).

Les SCPI permettent d’investir dans l’immobilier sans en assurer la gestion soi-même. Découvrez-en le principe et les avantages dans cet article.

Le cumul emploi-retraite

Il est tout à fait possible de poursuivre une activité professionnelle une fois retraité, à condition d’avoir liquidé ses pensions et atteint l’âge légal. Le cumul emploi-retraite permet de maintenir un revenu confortable, de rester actif et de transmettre progressivement son savoir-faire.

Cette solution séduit de plus en plus d’indépendants, notamment les professions libérales et les consultants, qui préfèrent une transition en douceur plutôt qu’un arrêt brutal de leur activité.

En savoir plus

- Optimiser revenus retraite

- Planification retraite pour travailleurs indépendants

- Guide complet sur la retraite en France

- Préparer sa retraite avec une gestion efficace du patrimoine

- Gestion de patrimoine pour la retraite

- Assurances protection proches

- Assurance vie et héritage après décès

- Fiscalité de l’assurance-vie lors d’une succession

- Options pour investir 100000 euros

- Découvrir les placements financiers en France

La réussite en finance n’est pas un hasard.

Mais un ensemble de BONNES décisions, qui cumulé, vous aiderons à avoir un patrimoine bleu.

Mathieu Caradec

Conseiller en Gestion de Patrimoine