Dans cet article

Face aux incertitudes des marchés financiers en 2025, adopter des stratégies d’actifs équilibrées est plus que jamais essentiel pour protéger et faire fructifier votre patrimoine. L’allocation équilibrée de vos investissements – c’est-à-dire la répartition judicieuse de votre portefeuille entre différentes classes d’actifs – vous aide à lisser les fluctuations de marché tout en optimisant le couple rendement-risque sur le long terme. Dans cet article, nous expliquons les fondements d’une allocation d’actifs stratégique, les principes de la diversification, la différence entre approche stratégique et tactique, ainsi que les meilleures pratiques (et erreurs à éviter) pour construire un portefeuille robuste et adapté à vos objectifs.

Obtenir un accompagnement en stratégie d’investissement avec Le Patrimoine Bleu.

Qu’est-ce qu’une allocation d’actifs stratégique équilibrée ?

L’allocation stratégique d’actifs consiste à définir la répartition à long terme de votre portefeuille entre les grandes classes d’actifs (actions, obligations, immobilier, etc.) en fonction de votre profil de risque, de vos objectifs financiers et de votre horizon d’investissement. C’est la première étape cruciale de la construction d’un portefeuille performant sur la durée. Une allocation stratégique bien construite repose sur un équilibre réussi entre le rendement espéré et le risque que vous êtes prêt à accepter, afin de préserver votre capital sur le long terme tout en le faisant croître.

Il n’existe pas de “meilleure” allocation universelle : chaque investisseur aura une répartition idéale différente selon sa situation. Par exemple, un jeune épargnant dynamique pourra se permettre une large part d’actions, alors qu’un investisseur proche de la retraite privilégiera davantage d’obligations et d’actifs sécurisés. L’important est de construire un portefeuille équilibré et personnalisé, cohérent avec vos objectifs et vos contraintes.

Allocation stratégique vs allocation tactique : quelle différence ?

On distingue généralement l’allocation stratégique de l’allocation tactique. L’allocation stratégique fixe le cap de votre portefeuille à long terme (sur un horizon de 5 à 10 ans), en décidant des pondérations cibles entre les classes d’actifs majeures (par exemple, 60% actions, 30% obligations, 10% immobilier). Elle reste relativement stable dans le temps et n’est ajustée qu’en cas de changement important de vos objectifs ou de votre situation.

En revanche, l’allocation tactique intervient à court terme : il s’agit d’ajuster temporairement la répartition du portefeuille pour tirer parti des opportunités de marché ou se protéger de certains risques conjoncturels. Par exemple, surpondérer les actions d’une région ou d’un secteur jugé prometteur, ou augmenter la part de liquidités en anticipation d’une correction boursière. L’allocation tactique ajuste donc la répartition des actifs de manière active et flexible, alors que l’allocation stratégique définit une répartition cible de long terme. Les deux approches sont complémentaires : la stratégie fixe une base solide et cohérente, tandis que le tactique permet de saisir des opportunités ou d’atténuer les chocs à court terme sans remettre en cause le cap initial.

Les deux approches sont complémentaires : la stratégie fixe une base solide et cohérente, tandis que le tactique permet de saisir des opportunité. Pour approfondir, lisez notre guide sur la gestion active ou passive et leurs impacts sur votre portefeuille.

Pourquoi l’allocation stratégique est-elle cruciale ?

De nombreuses études montrent que l’allocation d’actifs est le principal déterminant de la performance d’un portefeuille sur le long terme. En particulier, plus de 75 % de la variabilité des rendements d’un portefeuille s’explique par sa répartition stratégique entre classes d’actifs. Autrement dit, le fait de choisir la bonne combinaison d’actions, d’obligations, d’immobilier, etc., compte bien davantage (en termes de stabilité et de rendement global) que la sélection des titres individuels ou le choix du moment d’achat/vente. Une allocation équilibrée bien définie dès le départ offre ainsi un cadre robuste pour traverser les cycles de marché.

Stabilisation de la performance : Un portefeuille construit selon une allocation stratégique adaptée sera moins volatil et plus résilient face aux aléas boursiers. À titre d’exemple, durant la crise de 2008, un investisseur ayant placé tout son capital dans le seul secteur bancaire aurait subi environ 40% de pertes, alors qu’un portefeuille diversifié entre plusieurs secteurs n’aurait baissé que d’environ 15%. La diversification agit comme un amortisseur naturel face aux chocs : elle évite qu’une seule mauvaise nouvelle n’affecte excessivement la valeur totale de votre patrimoine.

Discipline et recul : Élaborer une allocation stratégique incite à raisonner sur le long terme et à éviter les décisions purement émotionnelles. Sans cadre prédéfini, on risque de « faire de gros paris sur quelques idées seulement de manière opportuniste », ce qui peut s’avérer dangereux et conduire à une spirale d’achats et de ventes contre-productifs. À l’inverse, en suivant une répartition stratégique alignée sur des objectifs clairs, on est moins tenté de réagir impulsivement aux fluctuations de court terme. Votre allocation stratégique devient votre référence par défaut, même lorsque les marchés sont volatils – plutôt que de céder à la panique ou à l’euphorie du moment.

Performance ajustée du risque : Une bonne allocation équilibrée permet enfin d’optimiser le couple rendement/risque. En évitant la surexposition à un seul type d’actif, on réduit le risque non systématique (spécifique) sans nécessairement sacrifier la performance attendue. Selon la théorie financière, diversifier de façon judicieuse peut augmenter le rendement pour un niveau de risque donné, ou réduire le risque pour un rendement donné – c’est le principe fondateur de la « frontière efficiente » de Harry Markowitz. En pratique, construire un panier d’actifs variés permet d’obtenir un profil de rendement plus régulier dans le temps, ce qui accroît la probabilité d’atteindre vos objectifs financiers.

Les bases de la diversification de portefeuille

Vous avez sans doute déjà entendu l’adage « ne pas mettre tous ses œufs dans le même panier ». C’est exactement le principe de la diversification en investissement. Il s’agit de répartir votre argent sur plusieurs actifs aux comportements différents, afin de réduire le risque global du portefeuille tout en préservant son potentiel de rendement. Si une classe d’actifs ou un secteur d’activité traverse une mauvaise passe, les autres composantes du portefeuille peuvent compenser en partie, limitant la perte globale. À l’inverse, en cas de hausse des marchés, un portefeuille bien diversifié saura capturer les meilleures performances de chaque phase du cycle économique.

Un exemple simple : si vous placez toutes vos économies sur une seule action technologique, une mauvaise nouvelle spécifique à cette entreprise ou à son secteur peut lourdement impacter votre patrimoine. En revanche, en répartissant vos investissements entre des actions de différents secteurs, des obligations et de l’immobilier, vous diluez ce risque : il est peu probable que toutes ces classes d’actifs baissent en même temps et dans les mêmes proportions. La clé de la diversification efficace réside donc dans le choix d’actifs faiblement corrélés entre eux – c’est-à-dire qui ne réagissent pas de la même manière aux mêmes événements. Par exemple, historiquement, lorsque les actions chutent fortement, les obligations d’État ou l’or ont tendance à monter, ce qui crée un équilibre protecteur pour le portefeuille.

La révolution de Markowitz : optimiser le couple rendement-risque

Dans les années 1950, l’économiste Harry Markowitz a formalisé mathématiquement cette idée et fondé la théorie moderne du portefeuille. Sa découverte majeure peut se résumer ainsi : un portefeuille diversifié offre un meilleur rapport performance/risque qu’un investissement unique. Plus précisément, Markowitz a démontré qu’une diversification large et bien pensée permet de réduire la volatilité du portefeuille sans diminuer son rendement attendu, voire d’augmenter le rendement pour un risque identique.

Le point central est de combiner des actifs dont les corrélations sont les plus faibles possibles. Si certaines catégories d’actifs évoluent de façon indépendante (ou opposée), les gains de l’une compenseront en partie les pertes de l’autre. Ainsi, en assembleant des actions de secteurs variés, des obligations de différentes maturités, des matières premières, etc., on obtient un ensemble plus robuste que la somme de ses parties. Cette intuition de Markowitz reste au cœur des stratégies d’actifs équilibrées : diversifier, c’est baisser le risque global du portefeuille sans nécessairement renoncer aux performances.

Les différentes dimensions de la diversification

Pour optimiser réellement les bénéfices de la diversification, il convient de diversifier à plusieurs niveaux :

Par classe d’actifs : C’est le premier niveau. Répartissez entre des classes d’actifs aux comportements différents. Par exemple, incluez à la fois des actions (actifs dynamiques offrant un potentiel de rendement élevé sur longue période) et des obligations (actifs plus défensifs qui apportent stabilité et protection en cas de ralentissement). On peut y ajouter de l’immobilier ou des matières premières qui, là encore, réagissent différemment aux conditions économiques. Chaque catégorie ayant ses propres cycles, cette diversification par classes d’actifs limite le risque de perte sur l’ensemble du portefeuille.

Au sein d’une classe d’actifs : Diversifiez également à l’intérieur de chaque catégorie. Pour les actions, veillez à investir dans plusieurs secteurs (technologie, santé, finance, industrie, etc.) et dans différentes zones géographiques (USA, Europe, Asie…) plutôt que de tout concentrer sur une seule industrie ou un seul pays. En effet, chaque secteur économique a ses propres cycles et chaque région du monde peut connaître des conjonctures différentes. Par exemple, une crise touchera peut-être les banques ou l’énergie, tandis que les technologies ou la santé pourront mieux s’en sortir – ou vice versa. Une bonne diversification sectorielle et géographique renforce donc la stabilité de votre portefeuille en évitant les “gros risques” liés à une concentration excessive. De même pour les obligations : on peut diversifier par émetteur (États vs entreprises) ou par durée (court, moyen, long terme) pour se protéger des variations de taux ou de crédit.

Par style d’investissement et facteur de risque : Il est possible d’aller encore plus loin en diversifiant selon les styles (value, growth, large cap vs small cap, etc.) ou d’autres facteurs (qualité, momentum…). Cependant, pour un investisseur débutant, ces aspects techniques sont secondaires par rapport aux grandes lignes évoquées ci-dessus. L’essentiel est déjà de répartir entre plusieurs classes d’actifs, secteurs et zones géographiques.

En résumé, plus votre portefeuille contient d’actifs aux profils variés, plus il sera armé pour faire face aux aléas. Attention toutefois à ne pas tomber dans un excès inverse : une diversification excessive (par exemple, détenir des dizaines et des dizaines de lignes différentes) peut diluer les performances sans apporter beaucoup de réduction de risque supplémentaire au-delà d’un certain point. Inutile donc de multiplier les positions à l’infini : l’objectif est de couvrir les différentes sources de risque majeures, pas d’accumuler tous les titres possibles. Des études montrent qu’au-delà d’environ 15 à 20 titres/actions différentes, le gain en diversification devient marginal, alors que la gestion du portefeuille devient plus complexe. Diversifier, oui, mais de façon raisonnée et cohérente.

Comment définir son allocation d’actifs équilibrée ?

Élaborer sa stratégie d’allocation commence par une introspection sur vos besoins et contraintes. Voici les principales étapes pour déterminer une allocation stratégique adaptée :

1. Définissez clairement vos objectifs et votre horizon. Pourquoi investissez-vous ? Est-ce pour la retraite dans 20 ans, pour financer l’éducation des enfants dans 10 ans, ou pour un achat immobilier dans 5 ans ? Votre horizon de placement conditionne en partie la prise de risque acceptable. Plus il est long, plus vous pouvez théoriquement vous permettre d’actifs volatils (comme les actions), car vous aurez le temps de traverser plusieurs cycles. À l’inverse, pour un objectif à court terme, une stratégie plus prudente s’impose. Fixez aussi un objectif de rendement (réaliste) en lien avec ce projet.

2. Évaluez votre tolérance au risque. C’est une étape clé : quel niveau de perte temporaire seriez-vous prêt à supporter sans paniquer ni vendre au pire moment ? Chaque investisseur a une sensibilité différente face aux baisses de marché. Il est crucial de calibrer l’allocation en fonction de votre profil de risque – quitte à renoncer à un peu de rendement potentiel pour pouvoir investir sereinement. Par exemple, êtes-vous plutôt du genre à tolérer une baisse de 20% sur votre portefeuille en phase de crise (profil dynamique), ou bien au-delà de 5% de perte vous ne dormez plus la nuit (profil prudent) ? Soyez honnête avec vous-même, car une allocation trop risquée par rapport à votre tempérament vous ferait courir le risque d’abandonner la stratégie en cas de tempête. Votre allocation cible doit être tenable “quoi qu’il arrive”, y compris en cas de choc extrême sur les marchés.

3. Recensez vos contraintes et votre situation personnelle. Cela inclut vos besoins de liquidité (avez-vous besoin de pouvoir retirer une partie des fonds à tout moment ?), vos contraintes fiscales éventuelles, vos autres avoirs (immobilier, entreprise familiale, etc. – qui peuvent influencer la répartition globale), ainsi que des échéances spécifiques. Par exemple, la proximité de la retraite, ou au contraire votre jeunesse, orientera la part d’actifs risqués à privilégier. Si vous prévoyez un achat important dans quelques années ou l’entrée d’une somme (vente d’une société, héritage…), intégrez-le dans votre réflexion.

4. Déterminez la combinaison d’actifs appropriée. En fonction des éléments précédents, vous pouvez maintenant définir la répartition cible de votre portefeuille entre les grandes classes d’actifs. Cette étape s’appuie sur trois paramètres clés : (a) le profil rendement/risque propre de chaque classe d’actif (par ex., actions plus volatiles mais plus rémunératrices que les obligations) ; (b) leur sensibilité aux facteurs économiques (croissance, inflation, taux d’intérêt, etc.) ; (c) leurs corrélations entre elles (comment elles interagissent, se compensent ou non). L’objectif est de combiner ces classes d’actifs de la manière la plus efficace possible, c’est-à-dire d’obtenir une diversification maximale pour un rendement attendu donné. Concrètement, un investisseur équilibré pourrait, par exemple, décider de répartir 50% sur des actifs dynamiques (actions, immobilier) et 50% sur des actifs défensifs (obligations, monétaire), avec des ajustements selon son profil précis. Un autre, plus prudent, sera peut-être 30% dynamiques / 70% défensifs, etc.

N’hésitez pas à simuler différents scénarios et à vous faire conseiller si besoin pour affiner cette répartition stratégique. L’important est qu’elle reflète bien vos objectifs et contraintes identifiés aux étapes 1 à 3. Une fois votre allocation stratégique définie, vous la ferez évoluer à la marge dans le temps, par exemple en la rééquilibrant périodiquement (voir plus loin) ou en l’ajustant si vos objectifs changent, mais elle constituera le socle de base sur lequel vous appuyer sur le long terme.

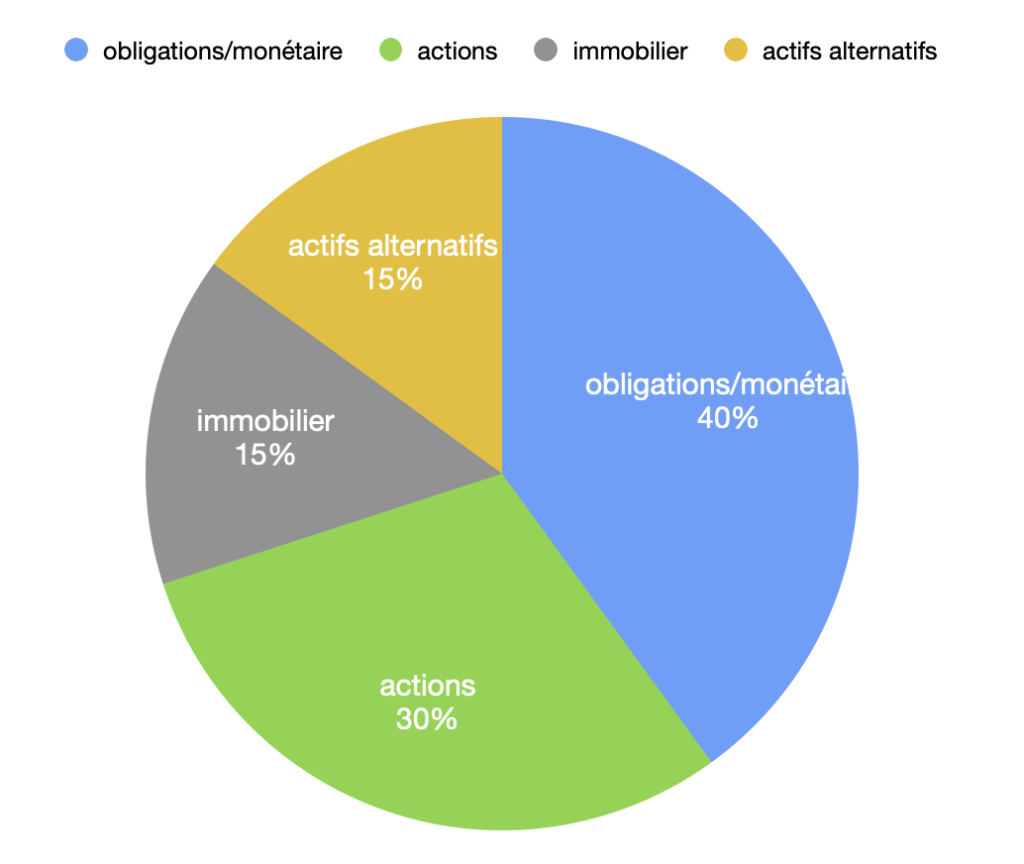

Exemple d’allocation équilibrée typique

Bien que chaque cas soit particulier, il peut être utile de visualiser à quoi ressemble une allocation d’actifs stratégique équilibrée pour un profil intermédiaire. En moyenne, pour un investisseur dit “équilibré” (tolérance au risque modérée, horizon moyen-long terme), on pourrait avoir par exemple : 40% de titres obligataires et de trésorerie, 30% d’actions, 15% d’immobilier et 15% d’investissements alternatifs (private equity, matières premières, hedge funds, etc.).

Un portefeuille équilibré type pourrait se décomposer ainsi : 40% obligations/monétaire, 30% actions, 15% immobilier, 15% actifs alternatifs.

Cette répartition diversifiée combine des actifs de croissance (actions, capital-investissement, etc.) avec des actifs de rendement stable (obligations, immobilier locatif) et des couvertures potentielles (or, matières premières, stratégies alternatives). Elle vise un équilibre entre performance et risque. Naturellement, cette allocation doit être ajustée à l’âge, à la situation et aux préférences de chacun. Par exemple, un jeune actif pourrait augmenter la part actions et réduire la part obligataire, tandis qu’un retraité fera l’inverse pour sécuriser davantage son capital. L’âge est souvent pris en compte via une règle de base : la part d’actifs risqués diminue progressivement à l’approche de la retraite. On entend parfois le conseil indicatif de “100 moins votre âge” en pourcentage d’actions (ainsi, à 30 ans ~70% actions, à 60 ans ~40% actions), mais ce n’est qu’une approximation grossière. Il faut surtout considérer votre situation globale.

Enfin, une allocation stratégique n’est pas figée une fois pour toutes. Revoyez votre allocation au moins une fois par an – et pour les débutants, consultez notre guide : Réévaluer sa stratégie d’investissement pour les nuls. Le marché évolue, votre vie aussi : il peut y avoir lieu d’ajuster légèrement le tir (par exemple, si une classe d’actif est devenue trop bon marché ou trop chère par rapport aux perspectives de long terme, ou si un événement personnel modifie votre horizon). Cependant, en dehors de ces révisions ponctuelles, évitez de changer votre allocation stratégique sur la base de chaque soubresaut du marché : gardez le cap établi, sauf cas exceptionnel. La constance est souvent la clé du succès.

Bonnes pratiques de gestion et erreurs à éviter

Même avec une allocation stratégique bien pensée, la gestion quotidienne de votre portefeuille requiert quelques bonnes pratiques pour en tirer le meilleur parti, tout en évitant les écueils courants. Voici quelques conseils d’experts :

Évitez la sous-diversification. Comme mentionné plus haut, concentrer une part trop importante de votre capital sur une seule idée ou un seul titre est une erreur majeure. En pratique, on considère que si plus de ~20% de votre portefeuille est investi sur un même actif (ou une même exposition), vous prenez un risque excessif. Par exemple, ne laissez pas une seule action ou un seul secteur représenter le quart de vos avoirs financiers ; si cette position s’effondre, c’est tout votre portefeuille qui vacille. Assurez-vous que aucune position individuelle n’ait le pouvoir de plomber votre performance globale.

Ne négligez pas le rééquilibrage régulier. Naturellement, au fil du temps, votre portefeuille va évoluer de lui-même en fonction des performances différentielles des actifs. Si les actions montent beaucoup pendant un moment, elles pourraient passer de 30% à 40% de votre portefeuille, par exemple. Sans intervention, votre allocation initiale se déforme et votre profil de risque dérive. Il est donc recommandé de procéder à des ajustements périodiques pour revenir à l’allocation cible (on parle de rééquilibrage). Une bonne règle empirique est de rééquilibrer environ une fois par an, ou dès qu’une classe d’actif s’éloigne trop de sa cible (par ex. +5/-5 points de pourcentage par rapport à l’objectif). Cela permet de conserver la maîtrise du risque et incite à acheter à bas prix / vendre cher (on vend partiellement ce qui a le plus monté pour racheter ce qui a baissé, rétablissant l’équilibre). Le rééquilibrage apporte de la discipline et vous aide à respecter votre stratégie d’investissement sur la durée.

Gardez une vision globale, ne cédez pas aux modes. Restez fidèle à votre allocation stratégique de base. Inutile de sur-réagir à chaque actualité ou de courir après le dernier investissement “à la mode”. Bien sûr, rester informé est important, et une petite part opportuniste peut être prévue (via l’allocation tactique comme vu précédemment). Mais gardez à l’esprit que vous ne pouvez pas prédire l’avenir avec certitude : si votre portefeuille est bien diversifié, il est justement conçu pour résister aux hauts et bas sans avoir besoin de paris hasardeux. En somme, évitez le market timing excessif, ne bouleversez pas tout à la moindre correction, et faites confiance à la répartition que vous avez établie en fonction de votre profil.

Ne pas trop diversifier non plus. Comme évoqué, la diversification extrême peut devenir contre-productive. Multiplier les lignes au-delà d’un certain nombre finit par compliquer le suivi et diluer la performance, sans forcément réduire davantage le risque. Si vous avez, par exemple, 50 ou 100 positions différentes, vous recréez en petit un indice de marché… autant acheter directement un ETF indiciel ! Pour un particulier, 15 à 20 positions bien choisies peuvent suffire à une diversification correcte dans le cadre d’un portefeuille actions individuel. Et si vous investissez via des fonds ou ETFs, quelques-uns bien sélectionnés couvriront déjà des centaines d’entreprises. En résumé, visez la diversification optimale, pas maximale : chaque nouvel actif doit apporter un vrai plus (une décorrélation ou une exposition nouvelle) sinon sa valeur ajoutée est discutable.

Surveillez les frais et la fiscalité. Ce point est souvent négligé, mais une bonne stratégie d’actifs équilibrée doit aussi être efficiente du point de vue des coûts. Privilégiez des instruments peu onéreux (comme les ETF indiciels, qui ont généralement des frais annuels très bas, ~0,2-0,3%). Des frais trop élevés viennent grignoter une part du rendement, ce qui sur le long terme peut coûter cher. De même, faites attention aux conséquences fiscales de vos arbitrages et choix de placements (assurance-vie, PEA, compte-titres… ont des traitements différents). Un conseiller en gestion de patrimoine peut vous aider à optimiser ces aspects techniques pour maximiser la performance nette de votre stratégie.

Quels actifs pour un portefeuille équilibré en 2025 ?

Passons en revue les principaux types d’actifs à envisager dans le cadre d’une stratégie équilibrée, et la manière de les utiliser au mieux :

Actions et ETF actions : Les actions sont incontournables pour doper le rendement à long terme, car elles offrent le potentiel de croissance le plus élevé. Pour un débutant, il peut être ardu de sélectionner soi-même des actions individuelles de qualité (cela demande du temps et de l’expertise). Heureusement, les ETF (fonds indiciels cotés) offrent une solution simple pour accéder à un panier large d’actions en une seule transaction. Par exemple, un ETF mondial comme le MSCI World donne une exposition à plus de 1 500 entreprises internationales, tandis qu’un ETF CAC 40 réplique les 40 principales actions françaises. Les ETF présentent l’avantage de la diversification instantanée, de la liquidité, et de frais très réduits (souvent moins de 0,3% par an). Astuce : Utilisez des ETF pour couvrir vos grandes allocations (ex : un ETF actions monde pour le cœur de la part actions, complété éventuellement d’un ETF pays émergents, etc.), cela simplifiera la gestion et limitera les coûts. Si vous aimez analyser le marché, rien ne vous empêche d’ajouter quelques actions en direct, mais faites-le sur une portion limitée et diversifiez-les.

Obligations et fonds obligataires : Les obligations (d’État ou d’entreprises) jouent le rôle de socle défensif dans le portefeuille. Elles procurent des revenus fixes (coupons) et leur valeur évolue souvent en sens inverse des actions lors des crises, ce qui stabilise le portefeuille. En 2025, avec des taux d’intérêt plus élevés qu’il y a quelques années, les obligations retrouvent de l’attrait (rendements plus intéressants et toujours utilité en cas de ralentissement économique). Pensez à diversifier là aussi : obligations d’États bien notés pour la sécurité, obligations d’entreprises pour un peu plus de rendement (avec un risque de crédit supérieur), différentes maturités pour ne pas être trop exposé aux variations de taux. Là encore, des ETF obligataires ou des fonds permettent d’investir facilement sur un panier large de titres obligataires sans expertise pointue.

Immobilier : L’immobilier est une classe d’actif à part, tangible, qui génère des revenus réguliers (loyers) et dont la valorisation peut s’apprécier sur le long terme. Un investisseur avisé accordera en général une place stratégique à l’immobilier dans son allocation – typiquement 15 à 25% pour bénéficier d’une source de rendement stable décorrélée partiellement des marchés financiers. Il n’est pas forcément question d’acheter un appartement en direct : on peut investir via des SCPI (Sociétés Civiles de Placement Immobilier) qui mutualisent des biens variés (bureaux, commerces, logistique…) et versent des revenus réguliers. On peut aussi opter pour des SIIC/REITs (sociétés immobilières cotées) ou des ETF immobiliers qui offrent une diversification internationale et une grande liquidité tout en s’exposant au secteur immobilier. L’immobilier apporte une dimension de revenu fixe et de couverture contre l’inflation (les loyers sont souvent indexés), précieuse pour équilibrer le portefeuille.

Investissements alternatifs : Sous cette catégorie on retrouve diverses possibilités : matières premières (or, métaux industriels, pétrole… via trackers ou ETC), private equity (capital-investissement non coté), hedge funds, etc. Ces actifs ont des profils variés mais servent généralement de diversifiants supplémentaires. Par exemple, l’or est souvent considéré comme une valeur refuge en temps de crise ou d’inflation. Il peut être judicieux d’en détenir une petite part (5% par exemple) pour couvrir certains risques. Le private equity et les hedge funds sont plus complexes et souvent accessibles via des fonds spécialisés. Pour comprendre comment <a » href= »https://lepatrimoinebleu.fr/private-equity/integer-private-equiry-patrimoine/ »>intégrer le private equity dans son patrimoine, consultez notre guide dédié Pour un particulier, ce volet alternatif reste optionnel et doit être limité en proportion. Astuce : L’or ou les matières premières peuvent être obtenus via des ETC/ETF. Quant aux fonds alternatifs, ils s’adressent plutôt à des investisseurs expérimentés ou fortunés compte tenu des tickets d’entrée.

Cryptomonnaies : Nouvelle classe d’actifs des années 2010-2020, les cryptomonnaies comme le Bitcoin et l’Ethereum suscitent un intérêt croissant. Elles présentent l’avantage potentiel d’une faible corrélation historique avec les actifs traditionnels, ce qui en fait un candidat pour diversifier le risque de portefeuille. D’après un rapport de fin 2024, le gestionnaire d’actifs BlackRock recommande aux investisseurs intéressés de considérer jusqu’à 2% de leur portefeuille en Bitcoin (et pas plus) dans une optique de diversification. En effet, une petite allocation de 1 à 2% en crypto, sur les devises numériques majeures, pourrait améliorer légèrement le rendement attendu tout en n’augmentant pas trop le risque global. Attention toutefois : les cryptos sont extrêmement volatiles et spéculatives. Elles peuvent monter ou chuter très brutalement, et rien ne garantit leur performance future. N’y consacrez qu’une portion infime de votre patrimoine (celle que vous êtes prêt à voir fortement fluctuer), et privilégiez les actifs les plus établis (Bitcoin, Ether représentent plus de 70% du marché total). L’actualité récente a montré une maturation du secteur (approbation de premiers ETF Bitcoin, intérêt des institutionnels…), mais la prudence reste de mise. En résumé, les cryptomonnaies peuvent jouer un rôle de diversification marginale, mais elles ne doivent en aucun cas constituer le cœur d’une stratégie d’actifs équilibrée pour un débutant.

Diversifier pour investir sereinement (avec l’aide d’un expert)

Construire une stratégie d’actifs équilibrée revient à répartir intelligemment vos investissements de sorte à minimiser les risques inutiles tout en profitant des moteurs de performance à long terme. En combinant des classes d’actifs variées, en ajustant le poids de chacune selon votre profil et en respectant quelques règles de gestion (discipline, rééquilibrage, vision de long terme), vous vous donnez les meilleures chances de faire fructifier votre patrimoine de façon robuste et pérenne. N’oubliez pas que l’avenir est par nature imprévisible : plutôt que d’essayer de deviner le marché de demain, assurez-vous que votre portefeuille est suffisamment diversifié pour affronter différents scénarios.

Pour un investisseur débutant, ces notions peuvent sembler techniques, mais elles sont incontournables pour investir sereinement. Heureusement, vous n’êtes pas seul face à ces décisions : faire appel à un conseiller en gestion de patrimoine peut grandement vous aider. Un professionnel comme Fabrice Collet saura évaluer avec vous vos objectifs, votre tolérance au risque, et concevoir une allocation sur mesure. Il pourra également sélectionner les meilleurs outils (fonds, ETF, supports d’investissement) et assurer un suivi dans le temps, afin que votre stratégie d’actifs reste optimale et en phase avec vos projets de vie. L’accompagnement d’un expert apporte un cadre rassurant et une expertise précieuse, tout en vous évitant les pièges classiques de l’investissement émotionnel.

En définitive, retenir la stratégie d’actifs équilibrée comme boussole de vos placements vous permettra de naviguer plus sereinement sur les marchés financiers. Diversifiez vos actifs, pensez long terme, et restez cohérent avec vos objectifs : votre portefeuille pourra alors encaisser les hauts et les bas du marché, tout en vous rapprochant de vos ambitions financières sur la durée.

En savoir plus

- Toutes les clés pour investir 50 000 euros

- Stratégie investissement sur mesure

- Conseils pour réussir vos investissements immobiliers

- Solutions d’investissement adaptées à vos besoins

- Comment bien investir 100000 euros en 2025

- Où investir 20000 euros en 2025 ?

- 2025 : où placer son argent efficacement ?

- Investir dans le private equity pour son patrimoine

- Meilleurs placements à haut rendement

- Comment gérer les risques en private equity

La réussite en finance n’est pas un hasard.

Mais un ensemble de BONNES décisions, qui cumulé, vous aiderons à avoir un patrimoine bleu.

Mathieu Caradec

Conseiller en Gestion de Patrimoine